Im aktuellen Marktumfeld driften die Kaufpreiserwartungen von Käufern und Verkäufern spürbar auseinander. Viele Unternehmen sehen sich mit Umsatzrückgängen, Planungsunsicherheit und Ergebnisschwächen konfrontiert. Während Verkäufer diese Entwicklung häufig als vorübergehend einstufen, kalkulieren Käufer vorsichtiger und berücksichtigen potenzielle Risiken in ihrer Bewertung. Das führt dazu, dass Transaktionsgespräche ins Stocken geraten oder ganz scheitern. Besonders bei altersbedingten oder zwingenden Nachfolgelösungen fehlt jedoch oft der Spielraum, auf bessere Rahmenbedingungen zu warten.

Um in solchen Situationen dennoch zu einer Einigung zu kommen, braucht es flexible Instrumente, die beide Perspektiven integrieren. In der Praxis haben sich drei Strukturelemente als besonders wirksam erwiesen: Earn Outs, strukturierte Kaufpreisoptionen und Rückbeteiligungen. Sie bieten die Möglichkeit, Bewertungsunterschiede konstruktiv zu überbrücken, Risiken fair zu verteilen und den wirtschaftlichen Erfolg gemeinsam zu gestalten. Sie schaffen die nötige Brücke zwischen heutigen Risiken und künftigen Chancen.

Earn Outs: Kaufpreis mit Performancekomponente

Earn Out Klauseln verknüpfen einen Teil des Kaufpreises mit der künftigen Entwicklung des Unternehmens. In der Regel liegt dieser variable Anteil bei rund 15 Prozent des Gesamtkaufpreises und wird nur dann ausgezahlt, wenn zuvor definierte Ziele wie etwa Umsatz oder EBITDA innerhalb eines festgelegten Zeitraums erreicht werden. Typischerweise liegt dieser Zeitraum zwischen ein und drei Jahren nach Closing.

Wichtig ist, dass die vereinbarten Kennzahlen objektiv messbar und möglichst wenig manipulationsanfällig sind. Die Auszahlung erfolgt oft gestaffelt. Ab einer Zielerreichung von etwa 85 Prozent wird ein anteiliger Betrag fällig, bei voller Zielerreichung die gesamte variable Tranche. Damit das Modell funktioniert, ist die aktive Einbindung des Verkäufers in das operative Geschäft während der Earn Out Periode von zentraler Bedeutung. Ohne klare Verantwortlichkeiten und Transparenz drohen Interessenkonflikte oder Auseinandersetzungen über die Berechnungsgrundlage.

Praxisbeispiel:

Ein mittelständisches Unternehmen aus dem Bereich Automatisierungstechnik soll im Rahmen einer Nachfolgelösung verkauft werden. Aufgrund einer aktuell schwachen Auftragslage gehen die Kaufpreisvorstellungen der Parteien deutlich auseinander. Die Lösung: Ein Earn Out Modell, das die erwartete wirtschaftliche Erholung abbildet.

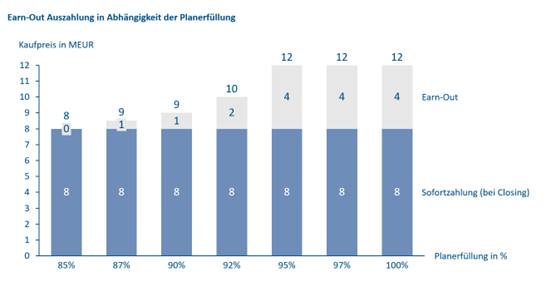

Der Käufer leistet zunächst einen fixen Basiskaufpreis in Höhe von acht Millionen Euro. Weitere bis zu vier Millionen Euro werden als Earn Out zugesagt. Die Auszahlung ist an das Erreichen einer EBITDA Marge von 15 Prozent bei einem Umsatz von 16 Millionen Euro im ersten vollen Geschäftsjahr nach Closing gekoppelt.

Wird dieses Ziel vollständig erreicht oder übertroffen, erhält der Verkäufer die volle variable Tranche. Bei Zielerreichung zwischen 85 und 95 Prozent wird der Betrag linear anteilig ausgezahlt. Bei Unterschreitung von mehr als 15 Prozent entfällt der Earn Out vollständig.

Die gewählte Struktur schafft einen fairen Interessenausgleich. Der Käufer reduziert sein Risiko in einem unsicheren Marktumfeld, während der Verkäufer die Chance behält, den vollen Unternehmenswert zu realisieren – sofern sich seine Erwartungen bestätigen.