Warum ist das Thema für mich als Softwareunternehmer relevant?

Aufgrund der großen Relevanz der Neukundengewinnung und Erhaltung müssen Softwareunternehmen oftmals temporär niedrigere Profitabilität und Margen in Kauf nehmen, um hohe Wachstumsraten zu erzielen.

So kommt es nicht selten vor, dass junge, stark wachsende Unternehmen aufgrund hoher Marketing- und Vertriebskosten zur Kundengewinnung unprofitabel oder sogar verlusttragend sind. Andererseits kann es vorkommen, dass ein Unternehmen bereits signifikante Marktanteile hält und daher nur geringfügig wächst, während es aufgrund von Skaleneffekten seiner bereits großen Kundenbasis hochprofitabel ist.

- Wie bewerten Unternehmenskäufer diesen Konflikt?

- Wird einer der beiden Aspekte von Käufern stärker gewichtet als der andere?

- Ist mein Unternehmen in einer der beiden Phasen besser für einen Verkauf positioniert?

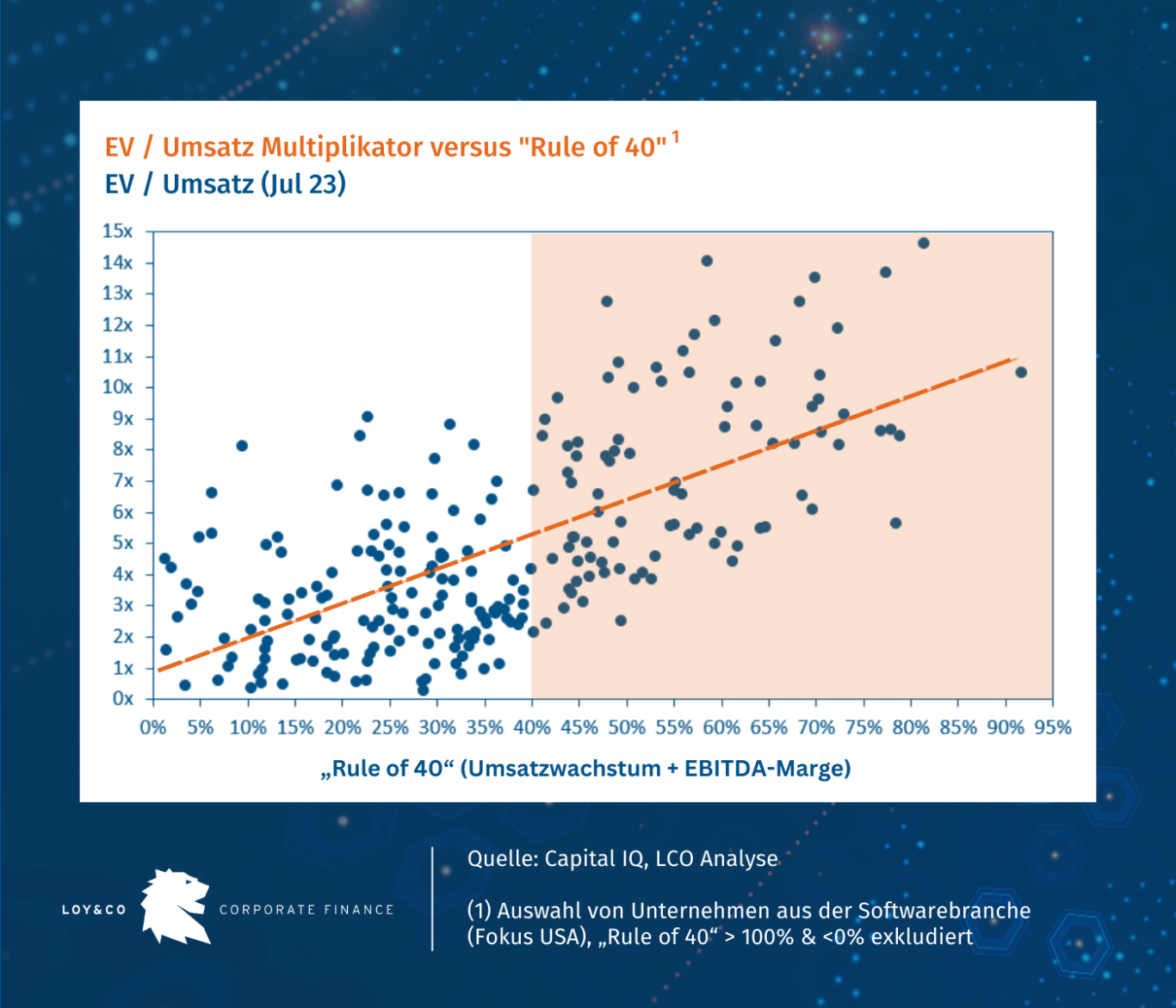

Um diese Fragen zu beantworten, beleuchten wir in diesem Beitrag die sogenannte „Rule-of-40“, die sich vorrangig in der Softwarebranche als wesentliche Finanzkennzahl etabliert hat, um die Vergleichbarkeit von Unternehmen zu wahren.