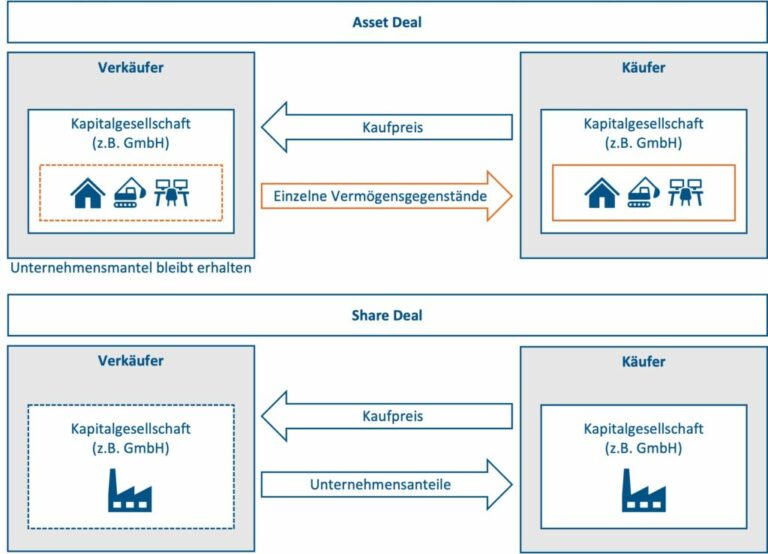

Bei einem Share Deal werden, wie es der Name schon sagt, Gesellschaftsanteile („shares“) erworben, d.h. es wird das Unternehmen als Ganzes erworben – mit allen dazugehörenden Vermögensgegenständen, Rechten, Verbindlichkeiten und Pflichten. Man spricht hier auch von der Gesamtrechtsnachfolge.

Bei einem Share Deal hat die Transaktion keinen Einfluss auf die Wertansätze der Vermögensgenstände der erworbenen Gesellschaft, sondern es werden deren bisherige Buchwerte fortgeschrieben.

Bei einem Asset Deal hingegen werden einzelne definierte Vermögensgegenstände erworben. Die Gesellschaftsrechte bleiben im Eigentum des Verkäufers. Der Käufer kann bei einem Asset Deal demnach gezielt einzelne Vermögensgegenstände auswählen oder umgekehrt bewusst einzelne Vermögensgegenstände nicht erwerben.

Im Asset Deal wird der Gesamtkaufpreis der erworbenen Wirtschaftsgüter (einschließlich der übernommenen Verbindlichkeiten) in der Bilanz des Käufers auf die einzelnen erworbenen Wirtschaftsgüter bis zur Höhe ihres jeweiligen Verkehrswertes aufgestockt. So generieren diese Wirtschaftsgüter zukünftig beim Käufer ein höheres steuerliches Abschreibungspotenzial und bei entsprechenden steuerlichen Erträgen eine korrespondierende Steuerersparnis. Soweit der Gesamtkaufpreis (einschließlich der übernommenen Verbindlichkeiten) die Verkehrswerte aller erworbenen Wirtschaftsgüter übersteigt, wird der übersteigende Betrag als sogenannter Geschäftswert ebenfalls in der Bilanz des Erwerbers zu aktivieren und unterliegt einer steuerlichen Abschreibungsdauer von i.d.R. 15 Jahren.

Vor- und Nachteile der beiden Transaktionsvarianten

Asset Deal aufwändiger

Beim Asset Deal sind anders als beim Share Deal die zu übernehmenden Vermögensgegenstände einzeln und vollständig aufzulisten. Diese Auflistung kann bei der Vertragsgestaltung sehr aufwändig sein, da umfangreiche Anlagen mit allen zu übernehmenden Vermögensgegenstände erstellt werden müssen. In der Praxis wird dabei leicht etwas „vergessen“.

Von hoher Bedeutung in der Praxis ist zudem, dass beim Asset Deal alle Vertragspartner früher oder später der Übertragung ihrer Vertragsverhältnisse auf einen anderen Rechtsträger zustimmen müssen. Diese Zustimmung wird in aller Regel erteilt. Übergangslösungen sind möglich. Das Verfahren kann aber mühsam und zeitaufwändig sein.

Bei öffentlich-rechtlichen Erlaubnissen, bestimmten Lizenzen und ähnlichem ist eine Übertragung auf einen anderen Rechtsträger nicht möglich oder unverhältnismäßig teuer. Ein Asset Deal scheidet dann als Gestaltungsvariante meist aus.

Bei einem Share Deal bleiben die bestehenden Verträge unberührt. Aber auch hier kann es bei einigen (meist gerade bei den wirklich wichtigen!) Verträgen „Change of Control“ Klauseln geben. Das sind Klauseln, die dem Vertragspartner das Recht zur Kündigung im Fall des Wechsels der Gesellschafter geben. Zum Beispiel enthalten fast alle Kreditverträge derartige Regelungen.

Aus unserer Erfahrung ist daher die vertragliche Struktur beim Share Deal oft nur auf den ersten Blick einfacher. Denn durch die vollständige Übernahme des gesamten Unternehmens einschließlich aller Rechte und Pflichten sind an anderer Stelle umfangreiche Regelungen zu verhandeln. Garantien, Gewährleistungen, Haftungsfreistellungen spielen beim Share Deal eine zentrale Rolle in den Vertragsverhandlungen.

Asset Deal individueller gestaltbar und manchmal unumgänglich

Für den Käufer und den Verkäufer hat ein Asset Deal den Vorteil, dass durch den Erwerb nur genau bestimmter Vermögensgegenstände der Transaktionsumfang („scope“) besser gesteuert werden kann. Ungewünschte Verpflichtungen und Vermögensgegenstände kann der Käufer so vom Erwerb ausnehmen. Die Gründe hierfür können vielfältig sein:

Bei Unternehmenseinheiten mit langer und wechselhafter Historie zum Beispiel will ein Käufer auf diese Weise Risiken der Vergangenheit abschneiden. Bei der Auslösung und dem Verkauf von gesellschaftsrechtlich nicht separierten Teilaktivitäten aus einem Unternehmen („Carve Out“) ist der Asset Deal oft unumgänglich.

Wie schon beschrieben können und müssen umgekehrt Verträge, deren Übernahme explizit gewünscht ist (z.B. Kundenverträge, Vertriebsverträge etc.) separat übergeleitet werden. Gehen z.B. Verbindlichkeiten oder Dauerschuldverhältnisse auf den Erwerber über, bedarf es der expliziten Zustimmung des jeweiligen Gläubigers. Bei einem Share Deal gehen die Vertragsverhältnisse dagegen automatisch kraft Gesamtrechtsnachfolge über (mit Ausnahme der schon erwähnten Verträge mit „Change of Control“-Klausel).

Aber auch bei einem Asset Deal sind Gestaltungsspielräume bisweilen begrenzt. Dies betrifft vor allem die bestehenden Arbeitsverhältnisse. Die Arbeitsverhältnisse gehen nämlich auch bei einem Asset Deal quasi „automatisch“ auf den Erwerber über. In der Regel wird es sich bei der Transaktion um einen Betriebsübergang gemäß §613a BGB handeln. Ob ein Betriebsübergang vorliegt oder nicht sollte im Einzelfall immer ein Arbeitsrechtler individuell beurteilen.

Neben den Arbeitsverhältnissen gibt es beim Asset Deal noch weitere Verpflichtungen und Haftungsverhältnisse, die Kraft Gesetz auf den Erwerber übergehen können, ohne dass dies explizit im Kaufvertrag geregelt ist (z.B. Steuerschulden oder Haftung bei Firmenfortführung).

Unternehmensmantel bleibt im Asset Deal beim Verkäufer

Für den Verkäufer führt ein Asset Deal dazu, dass er die gesellschaftsrechtliche Unternehmenshülle (zum Beispiel GmbH, KG, GmbH & Co KG) mit einigen Vermögensgegenständen, Verbindlichkeiten und Verpflichtungen zurückbehält.

Diese zurückbleibenden Positionen sind dann nach der Transaktion in der Verantwortung des Verkäufers abzuwickeln. Es stellen sich dann unter Umständen ganz praktische Fragen: wer kann und will sich um die Abwicklung kümmern? Besteht weiterhin Zugang zu Räumen, IT, Akten, relevanten Mitarbeitern? Was ist mit möglicherweise vorhandenen steuerlichen Risiken umzugehen, die ggf. durch nach der Transaktion stattfindende Betriebsprüfungen aufgegriffen werden?

Steuerliche Gesichtspunkte

Vielen Dank an die Kollegen von dhmp für diesen Input zum Abschnitt Steuern.

Ist das verkaufte Unternehmen eine Kapitalgesellschaft und der Verkäufer ebenfalls eine Kapitalgesellschaft (z.B. GmbH, AG), so werden im Share Deal nur 5% des Veräußerungsgewinns besteuert, was einer Steuerquote von rd. 1,5% (30% von 5%) entspricht. Dies gilt jedenfalls bei einer Mindestbeteiligungsquote von 10%. Bei Weiterausschüttung des Veräußerungsgewinns an eine natürliche Person unterliegt die Ausschüttung dann noch der Kapitalertragsteuer von 25% (plus SolZ und ggf. Kirchensteuer). In Summe ergibt sich dann eine Steuerbelastung von rund 27,5%.

Handelt es sich beim Verkäufer der Anteile einer Kapitalgesellschaft unmittelbar um eine natürliche Person, kommt im Share Deal das sogenannte „Teileinkünfteverfahren“ (60% des Gewinns mit dem jeweiligen persönlichen Einkommensteuersatz) zur Anwendung. Im Falle des Höchststeuersatzes entspricht dies einer Steuerbelastung von rund 28,5%.

Bei einem Asset Deal hingegen unterliegt der Gewinn einer Kapitalgesellschaft aus dem Verkauf von einzelnen Wirtschaftsgütern („Assets“) einer Besteuerung von circa 30% (Gewerbesteuer und Körperschaftssteuer).

Bei Weiterausschüttung des Jahresüberschusses direkt oder indirekt an eine natürliche Person als Gesellschafter steigt durch die „Abgeltungsteuer“ von ca. 27% die Steuerbelastung auf circa 48,5%. Dies bedeutet, dass der Asset Deal bei einer Absolutwerte-Betrachtung zunächst einmal für den Verkäufer deutlich negativer aussieht.

Es bleibt aber auch beim Asset Deal bei der Besteuerung mit nur rund 30%, wenn die natürliche Person als Verkäuferin den Verkaufserlös ganz oder teilweise in der GmbH belässt. Die Abgeltungssteuer fällt nämlich in diesem Fall für den belassenen Betrag nicht an. Bei entsprechend hohem Kaufpreis ist der Transfer ins Privatvermögen auch unabhängig von den steuerlichen Vorteilen oft nicht gewollt.

Des Einen Leid, des Anderen Freud …. denn für den Käufer ist meist die Vorteilhaftigkeit genau umgekehrt!

Für den Käufer ist der Asset Deal bei profitablen Unternehmen steuerlich attraktiver, da in diesem Fall handels- und steuerrechtlich die erworbenen Vermögensgegenstände steuermindernd abgeschrieben werden können.

Im Falle eines Share Deal hingegen unterliegen die erworbenen Firmenanteile hingegen nicht der regulären Abschreibung, so dass sich daraus kein steuerlicher Vorteil generieren lässt.

Wertsteigerungspotenziale durch Asset Deal

Aufgrund der auseinanderliegenden steuerlichen Interessen zwischen Käufer und Verkäufer wird der Verkäufer im Falle eines Asset Deals am steuerlichen Vorteil des Erwerbers partizipieren wollen. In jedem Fall wird der Verkäufer mindestens einen Ausgleich seiner steuerlichen Nachteile erwarten.

Vor allem wenn das verkaufte Unternehmen stabil Gewinne erwirtschaftet und ein großer Teil des Kaufpreises auf Wirtschaftsgüter mit kurzen Abschreibungsdauern verteilt werden kann, realisiert der Käufer mit einem Asset Deal erheblichen Steuernutzen. Dieser Vorteil kann für den Käufer durchaus 20% bis 30% vom Kaufpreis ausmachen.

Besonders interessant wird es, wenn dieser Vorteil nicht einem gleichhohen Nachteil des Verkäufers entspricht. Ist dies der Fall, kann mit einer entsprechenden Strukturierung für beide Seiten ein echter Netto-Mehrwert geschaffen werden.

Immobilien sind anders

Bei Transaktionen, die stark von Immobilienwerten geprägt sind, kann die Grunderwerbssteuer eine so relevante Größenordnung erreichen, dass hier besondere Transaktionsstrukturen zu entwickeln sind. Auch die erforderliche Zustimmung von Vermietern zur Übertragung der Mietverhältnisse kann (zum Beispiel im stationären Einzelhandel) Asset Deals extrem erschweren oder sogar unmöglich machen.

Exakte Berechnung der Vorteilhaftigkeit nicht immer leicht

Wir erleben es meistens so, dass die Parteien zunächst einen Kaufpreis (Cash and Debt Free) als Share Deal verhandeln, bevor der Asset Deal ins Spiel kommt. Dann ist Transparenz über die finanziellen Auswirkungen nach Steuern in beiden Transaktionsvarianten zu schaffen. Oft keine leichte Übung.

Denn im Asset Deal werden typsicherweise eben nicht alle Verträge und Haftungsrisiken durch den Käufer übernommen. Deshalb sollte der Verkäufer die Chancen und Risiken aus der Abwicklung möglichst sorgfältig einschätzen (lassen). Das Ergebnis ist dann sowohl für die Entscheidung hinsichtlich der Transaktionsstruktur – Asset oder Share Deal – als auch für die Kaufpreisbemessung von wesentlicher Bedeutung.

Fazit

Ein Asset Deal kann unter bestimmten Voraussetzungen für Käufer und Verkäufer zusätzliche Werte schaffen. Für einen Asset Deal können unter anderem steuerliche Vorteile, Risikoabwägungen oder die Notwendigkeit einer rechtlichen Verselbständigung von bislang unselbstständigen Teilaktivitäten sprechen. Jedoch kann die praktische Umsetzung eines Asset Deal aufwändig sein, weil alle Verträge übertragen werden müssen.

Für die richtige Entscheidung ist eine sorgfältige Berechnung und Abwägung der Vor- und Nachteile möglichst früh im Transaktionsprozess förderlich.